北宋的三司是怎样的机构

北宋的三司是怎样的机构

“三司”一词,最早可以追溯到汉代的三公即太尉、司徒、司空。到唐代,“三司”的意指开始分流:其一,唐代以御史大夫、中书、门下为“三司”,主理刑狱;其二,武则天当政之后又以尚书刑部、御史台、大理寺杂按刑狱,也称之为“三司”;其三,唐代中叶以后,以户部、盐铁、度支三部总理国家财政,称“三司”。《云麓漫钞》载:“(唐)中叶以后,有三司使,总户部、盐铁、度支。”

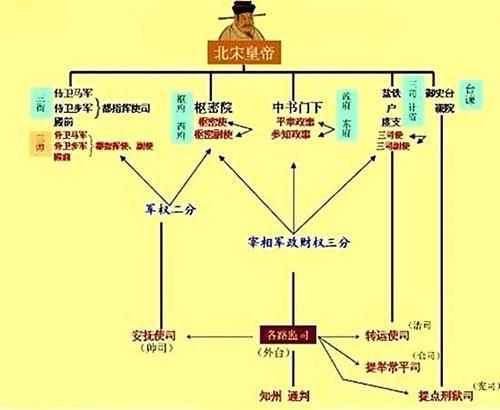

到北宋时,“天下财富,内廷诸司、中外莞库,悉隶三司。”三司成为国家管理财赋、管理财政的重要制度体系。从北宋建国(960)至宋神宗元丰五年(1082),作为国家的基本财政制度体系,三司一直在北宋历史上扮演着重要的角色。正如学界所共识,北宋统治者之所以继承并延续三司,其根本动因是为了削弱宰辅与地方的权威,将国家治理的决策权收归皇帝,进而建立更有效的以皇帝为中心的制度。因此,北宋三司自产生之日起,除经历宋代国家财政之外,也肩负着监察中书、枢密院以及地方州府的权能。二十世纪以来,中外研究者思考、论述北宋三司的研究成果众欲考察北宋三司的监察权能,则对北宋三司建置的渊源、演变以及建置的基本模式和特点不能不先有所了解。同时,对北宋三司的基本权能内容也需要进行简要的梳理。因此,本节首先厘清北宋三司的源流、建置、演变并概述北宋三司的职权范围。

一、北宋三司源流概述

北宋三司源于唐代“掌天下土地、人民、钱谷之政、贡赋之差”。开元、天宝年间,户部度支司权力扩大,逐渐形成度支使的基础,《唐会要》卷59《别官判度支》中记载:“开元以后,时事多故,遂有他官来判者,或尚书侍郎专判,乾元元年二月,此时官名新易,第五琦的官是金部郎中,三月第五琦升为度支郎中,仍兼盐铁使。”随着户部钱的形成,户部司新的职能开始逐渐形成,并最终成为与度支、盐铁权力三分的唐代理财制度结构。李军教授指出:“(唐代)财政使职的设置,破坏了原有的财政体制,盐铁、度支、户部等使职之地位却日渐突出,标志以这三个部门为核心的新的财政体制逐渐形成。”

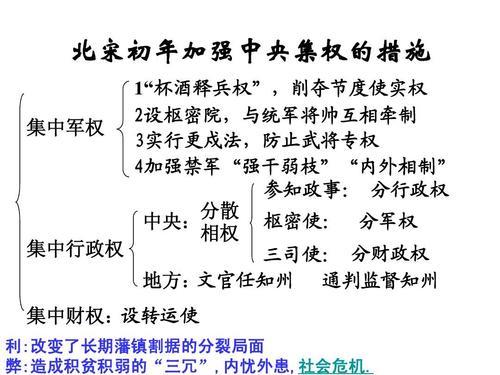

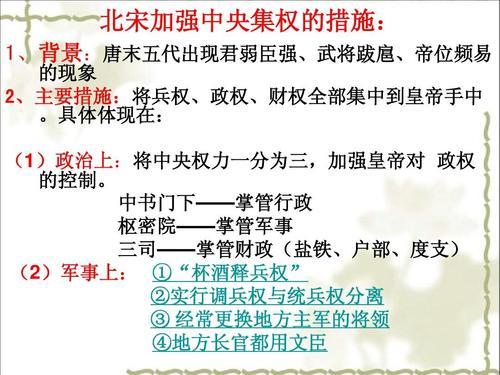

随着唐代三司理财体制走上正轨,三司合一的情形开始出现,但统领三司的三司使成为常制,直到后唐才得以建立。后唐明宗在长兴元年(930)“以前忠武节度使张延朗行工部尚书,充三司使。三司使之名自此始”。北宋建国后延续五代旧制,仍设三司使统领三司。但为防止三司使专权蠹害,北宋初年的三司统领机制多有变动,直到宋真宗年间,寇准、丁谓先后担任三司使,由三司使统领三司的体制逐渐稳定。

伴随着三司体制成为北宋的基本理财模式,三司的职权事项也日渐繁重、疲于任事。同时,由于三司理财独立于“两府”,在国家财政大计上与“两府”难以实现制度上的良性互通,由此导致北宋国计的决策权与事务权互相擎肘,由此导致三司理财信息滞后、效率低下。同时,为了维持基本国家财政运行秩序,三司不得不一再扩充组织机构和官吏,从而导致机构臃肿、人浮于事。到宋仁宗年间,对三司官吏冗杂、效能低下的批评并要求废除三司体制的声音不绝于耳。宋神宗熙宁年间,北宋的财政制度开始由三司理财体制转变为“宰相领导下的制置三司条例司(或司农寺)——提举常平司理财和户部尚书所领的户部——转运司理财的二元理财体制”,三司体制名存实亡。宋神宗元丰五年(1082)四月,“降授中大夫、龙图阁直学士、权发遣三司使安焘试户部尚书”。元丰改管制之后,三司职权分流到户部、工部、刑部、太府寺、司农寺等部门,北宋理财的三司体制被废除。

二、北宋三司职权概述

北宋三司由度支、盐铁、户部三部构成,三司使一人统领,辖下有三部副使各一人,判官、推官、孔目官、勾押官、勾覆官数人。三司下属机构有勾院、都磨堪司、都主辖支收司、拘收司、都理欠司、都凭由司、开拆司、发放司、勾凿司、催驱司、受事司、勾当马步军专勾司、衙司、勾当粮料院等。)据《宋史》记载,北宋三司共掌事务二十案:

结合上述记载可知北宋三司所涉财政之权可谓深广,苏辙曾言:“(三司)所领天下事几至大半。权任之重,非他司比。”大致而言,北宋三司的职权有政务权、事务权以及监察权。其中,北宋三司的监察权是指三司利用自身职权和权威对宋代朝廷与地方行政机关及其官吏进行审查、考核、监督的权力。北宋三司的监察权主要体现在以下两方面:一方面,基于三司财政职权的财政监察。北宋三司掌国家财政大计,制度上独立于“两府”,直接对皇帝负责。为保证国家财政运转顺畅、经济秩序稳定,三司从财政的收支考覆方面对朝廷与地方行政机关及其官吏进行监察就是理所当然的,“(三司)虽不具官员任免权,与各地转运司、府州军监也无隶属关系,且自身财政收支受到皇权(以内藏库为代表)的干预,但三司可通过财政决策权、考核权,以及荐举权,实现对中央地方财政事务的约束与支配,在财政管理方面达到对‘百司、转运使、诸州’‘如臂使指’的效果”。

此类监察是通过三司财政职权间接产生的监察效果,其性质属于间接监察或隐性监察。另一方面,基于制度设计或立法产生的三司对相关机关的监察职权,这种监察可称之为法定监察、直接监察或显性监察。从北宋的制度设计与立法趋势上看,三司对朝廷与地方行政机关涉及国家财赋获取、转运、收储以及支费的行为有制度上的监察权。以宋代转运使司为例,转运使司是北宋管理地方财赋以满足宋代朝廷与地方财政需求的行政机关,地位至关重要,有“外计”之称。北宋三司对转运使司有领导、考核、监察的权限,以至于时人把转运使司看作三司的下属部门。宋仁宗皇祐元年(1049),权三司使叶清臣为“三司总天下钱谷,赡军国大计,必藉十七路转运司公共应副”,而时任荆湖等路转运使司迟慢公事,导致各路上供亏欠的数量不下万数,因此叶清臣提议制定转运使的“五类六等”考核体系,以监察转运使司,其提议得到了朝廷的支持。

三、北宋三司监察权的法律渊源

宋太宗淳化元年(990)十二月,中外所上书疏亦如之。”可见北宋三司至此开始成为北宋国家运行的“财、政、军三权”之一。宋真宗大中祥符九年(1016),宰相王旦回答皇帝是否恢复尚书省制度时说:“今之三司即尚书省,故事尽在,但一毫所赋皆归于县官而仰给焉,故蠲放则泽及下,赐与则恩归上,此国家不易之制也。”尚书省是盛行于隋唐的国家事务职权部门,王旦所言有些言过其实,但却道出了北宋三司的制度定位。北宋三司居北宋国家财政之重,事务职权之要,在三司运行过程中对其他国家机关及官吏的监察则是题中之义了。实际上,北宋朝廷通过各种立法形式明确规定赋予三司以监察职权。

作为北宋国家财赋管理的主要职权部门,北宋朝廷通过法令赋予三司审查百司、地方管理财赋的征收与支取,从而确保国家财赋收支不被滥用,各级官吏的廉洁奉公,从而达到“使廪庾之内,常有余粮;山泽之间,悉无遗利;臻于富庶,小民不起于怨咨”的理想图景。同时,北宋朝廷也出台了许多通过三司考较官吏业绩的法令,以督促各级官吏在任内勤于奉公、创造业绩。有关北宋三司的监察立法,下文略举数例:

例一:诸仓斛豆斗,每月委三司取样,定三等给粮。每出纳之时,不得令豆斗子家人经纪,百姓入仓贴量,并须两平量率,不得亏损官私。仍令提点使臣觉察,抽拔点检。如敢减克,送三司治罪。

例二:令诸路转运使,自今管内增益户口,及不因灾伤逃移者,并书于历,委三司考较,报审官院,以为殿最。

例三:诏都城仓场,受纳刍粮,勿得留滞,令三司察之。

例四:诏香药库用法物,每半年一赴三司比较。

例五:诏应京朝官、诸司使副、三班使臣等差遣出外,缘路馆券,回日于阁门送纳,委三司点检,如枉道重叠虚给官物者,具名以闻。

例六:诏监仓朝臣、使臣自起纳守支漏底日,委提点官具有无功过报三司,及奏,方得发遣归审官、三班院。

由以上法例可知,北宋三司的监察权范围十分广泛,既涉及对财赋经理关联机关如仓、库、转运使官吏的监察,也涉及对北宋一般官员,包括京朝官、知州、通判、县令的监察。实际上,三司监察权还触及到北宋皇室宗亲,宋仁宗皇祐四年(1052)八月:“三司言,左监门卫大将军、循州刺史(赵)世清,以病笃私易官马,计赃绢十六匹,其罪合听裁。上曰:虽宗室,可废国法乎。罚铜四十斤。”

北宋三司基于其经理国计的职权,被朝廷赋予了种类繁复、事项繁杂的监察职权,这些监察职权有明确的法令为准据。正如上文所言,北宋三司与中书、枢密各有主理的职权范围,而中书、枢密、三司各自职权范围的健康运转仅依靠一套基本的运转制度建构难以自足,北宋三司体制的健康运转也是如此。进而,为了确保三司体制运行目标的实现,并最终实现北宋国计的正常经理,北宋三司需要一套监察法律体系以维持三司体制的健康,如此一来,三司监察法律制度体系的产生就顺理成章了。实际上,北宋在建立、完善三司体制的同时,就通过立法构建了一系列三司监察权法律制度,与此同时,这一系列的三司监察权法律制度则构成了北宋三司履行监察权的法律渊源。

参考文献:

[1]赵彦卫.云麓漫钞

[2] 脱脱.宋史

[3]张亦冰.北宋三司

标签: